文/夏虫工作室

核心观点:石头科技与科沃斯被誉为A股市场的扫地机器人双雄,但盈利却形成巨大反差。即科沃斯营收净利双增,而石头科技却出现营收端暴涨盈利端暴跌。这种反差背后是否暴露石头科技商业模式短板?值得注意的是,科沃斯守住利润情况下,市场份额仍然相对稳固,其“研产销一体化”模式在价格战下又是否更显韧性或更具竞争力?此外,随着补贴退坡需求疑似出现疲软,石头科技这种以价换量带来的规模高增长又能持续多久?

近日,石头科技发布2025年业绩快报,营收端与盈利端呈现出冰火两重天状态,即营收端暴涨盈利端暴跌。

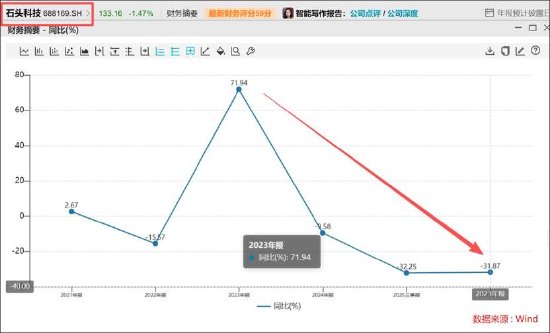

数据显示,2025年石头科技实现营业总收入186.16亿元,同比大幅增长55.85%;而归属于母公司所有者的净利润13.60亿元,同比下滑31.19%,扣非净利润10.87亿元,降幅也达到32.90%,基本每股收益5.28元,同比下降31.34%。

石头科技交出这份增收不增利业绩背后又折射出何种信号?

盈利能力被科沃斯“吊打”背后:价格战下科沃斯“研产销一体”更显韧劲?

科沃斯与石头科技被誉为A股市场的扫地机器人双雄。然而,科沃斯去年前三季度业绩呈现出营收净利双增。

数据显示,科沃斯公布2025年三季报,公司前三季度实现营业收入128.77亿元,同比增长25.93%;归母净利润14.18亿元,同比增长130.55%;石头科技同期实现营收为120.66亿元,同比增长72.22%,归母净利润为10.38亿元,同比减少29.51%。

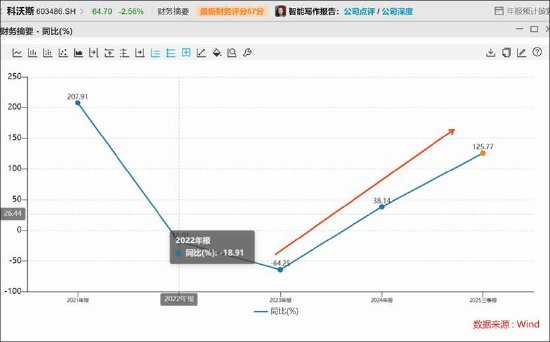

进一步对比近年盈利数据看,石头科技与科沃斯的盈利能力形成反差更大。2024年及2025年,石头科技利润增速持续下滑且扩大,增速分别为-9.58%、31.87%;而24年及25年前三季度,科沃斯的利润增速持续暴涨,24年利润总额增速为38.14%、25年前三季度为125.77%。

为何两者盈利表现形成如此之大反差?

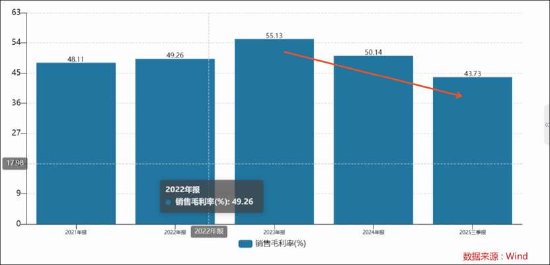

从毛利率表现看,石头科技毛利率近年呈现持续下滑态势,由2023年55.13%降至2025年三季报的43.73%,降幅超20%;而科沃斯毛利率则由2023年的47.5%上涨至2025年三季度的49.74%。此外,2025年前三季度,石头科技净利率跌至8.6%,而科沃斯净利率飙涨至11%。

值得注意到,石头科技疑似存在以价换量,而科沃斯守住利润同时市场份额也在稳步提升。

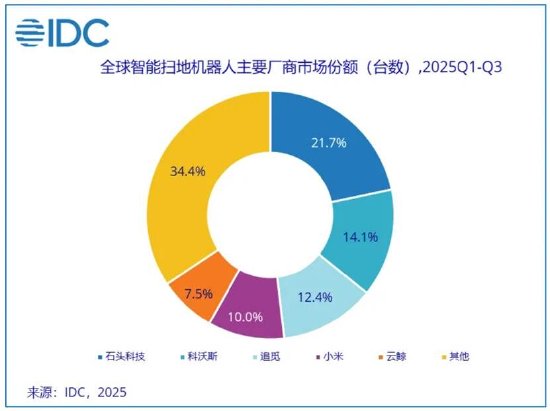

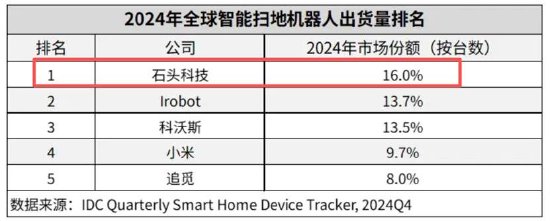

根据IDC报告显示,石头科技在2025年前三季度累计出货378.8万台,强势稳居全球出货量榜首。分区域看,前三季度中国、美国平稳增长,中东非、中东欧地区增速领先。在全球市场布局中,石头科技出货量市场份额占比为21.7%,第二名科沃斯则为14.1%;IDC2024年发布的《全球智能家居设备市场数据跟踪报告》显示,石头科技实现2024年全球销量及销额双第一,出货量上占全年全球销量市场份额16%,科沃斯为13.7%。

在石头科技市场份额提升背后是增量难增价。石头科技智能扫地机器人全球销量从2022年约2246000台增至2024年的约3,449000台;近三年均价分别为2825元/台、3116元/台、3145元/台,近两年单价增幅分别为10%、1%。可以看出,石头科技已经出现增量难增价现象。

事实上,扫地机器人或已经进入价格战搏杀阶段。据公开资料显示,以2025年618电商大促为例,扫地机器人出现价格显著下降。在京东APP上,部分热门产品价格均有不同幅度下调。其中,科沃斯X9首销价5499元,叠加国补及折扣后,消费者实际到手价降至4164.15元;海尔H13 Pro首销价3999元,优惠后仅需3136.5元;石头P20 Ultra首销价同样为3999元,最终到手价低至2867.9元。

石头科技有无商业模式短板?

需要指出的是,2025年以来,科沃斯销售毛利率同比显著提升,期间费用率收窄,为何科沃斯能在价格战下同时守住利润空间?

业内人士表示,从商业模式看,科沃斯与石头科技的根本差异在于制造与供应链的掌控深度。科沃斯采取“研产销一体”的重资产模式,通过近 100% 的自主生产及对核心零部件的上游布局,在成本控制、产品迭代速度和质量稳定性上建立了系统性优势,使其在行业价格战和高销售费用率环境下,或仍能依靠毛利率改善与运营效率提升更显韧性。据公开资料显示,科沃斯自主制造能力突出,研产销协同及成本优势明显OEM/ODM起家,自主生产能力突出。2019年前,公司为优罗普洛、创科实业、松下电器等国内外知名吸尘器品牌厂商提供OEM/ODM服务,积累了丰富的生产管理经验布局产业链上游,研产销一体化,降低生产成本。自主生产,一方面能够发挥公司研产销协同优势,对市场需求快速响应,加速产品功能更新迭代;另一方面能够发挥公司布局塑胶制品、电机、锂电池等产业链上游产品生产的优势,有效降低生产成本,提升产品性能。根据公司公告,公司注塑件等核心零部件的自产价格明显低于委外加工价格;公司家庭服务机器人的自主生产单位成本明显低于外购采购单价,一方面,外购除了生产所需的材料和人工费之外,还需要考虑代工厂的期间费用、税费及合理利润;另一方面,随着公司生产规模逐步扩大,规模效应显现,单位成本逐年降低。

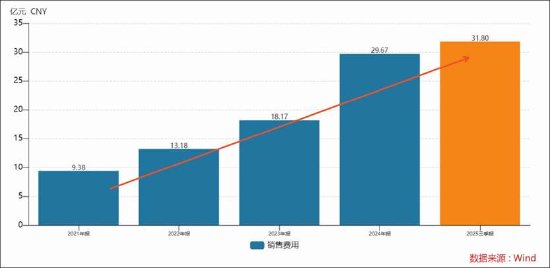

石头科技则以“轻资产 + 代工”为主,则或需要更依赖营销投放与以价换量获取规模。上市成功后,石头科技在逐渐“去小米化”,随着去小米化公司的销售费用也在逐年攀升。数据显示,石头科技销售费用随着销售规模持续攀升。2025年前三季度,公司的销售费用增速翻倍式增长达到103%,显著超过同期营收70%的增速。

与此同时,我们注意到,在“滚筒 + 活水循环洗地”赛道,石头科技似乎显著与科沃斯慢半拍。

2024年,科沃斯推出地宝X8系列,引入添可洗地机上经过市场验证的滚筒洗地技术,开始大规模向消费者普及滚筒洗地技术在体验上的提升,使这个创新被广大消费者接受,带动了相应类型产品快速放量。奥维云网(AVC)监测数据显示,2025 年 1–10 月中国活水滚筒扫地机器人市场规模已达到 100万台,其中科沃斯以 91.9% 的销量占比和 91.5% 的销售额占比稳居行业“双第一”。目前滚筒已占据洗地机器人整体销额的 76%,成为绝对主力形态,预计 2026 年整体市占将突破 80%。

2024年在IFA2024上发布DEEBOTX8系列,科沃斯搭载OZMOROLLER‘恒压活水滚筒洗地’技术,并在2024年9月起在中国市场销售,被官方与媒体普遍视为‘滚筒活水洗地机器人’的开创者;而石头科技直到2025年才推出首款滚筒活水产品线。

这慢半拍背后或也与自身商业模式相关。

业内人士表示,从模式上看,科沃斯拥有自己的产品工厂,拥有制造端的优势。新产品的开发在研发时需要不断试错,拥有制造能力将能够更方便的迭代产品和改进设计,毕竟从产品研发设计到产品实物之间存在着制造落地这个步骤,科沃斯长时间的硬件制造经验大大缩短了产品落地时间。科沃斯通过自有集团和与洗地机生态的深度绑定,较早把这些模块整合起来,并形成自有专利与生产链。

对石头来说,新品跟进这意味着,需要新开发一整套机械平台和水路方案;需要重新打通供应链(喷淋组件、刮条材质、耐污染泵体等);同时还要保证与原有算法、基站系统兼容。

以价换量能否持续?

对于营收高增长,石头科技将其归因为“以旧换新” 补贴政策以及新品带动。

公司称,公司营业总收入同比增长55.85%,主要原因系报告期内,在国内市场,智能扫地机器人业务及洗地机业务在国家“以旧换新”补贴政策的带动下,需求相对旺盛,同时公司通过技术创新和产品创新持续推出符合消费者需求的新品,并且进一步完善产品矩阵和价格矩阵,抓住市场机会,推动了公司业务的持续高速增长。在海外市场,公司持续推进品牌建设,完善产品全价格段布局,通过精细化渠道布局及积极的市场策略,拓展新市场,触达新用户,有效提升了品牌和产品的影响力,实现海外收入的稳定增长。在业务保持高速增长的同时,公司全球市场领先地位得到进一步加强。根据IDC最新报告,公司智能扫地机器人在全球市场上的销额及销量份额持续稳居全球第一。

随着相关补贴退坡,石头科技高增长又是否具备可持续性?

据相关公开资料显示,从全年曲线来看,市场呈现“前高后降”的特征。2025年上半年,受益于“618”大促提前预热、新品密集上市以及清洁家电消费补贴政策落地,市场迎来了集中爆发,线上销量同比大幅增长50.4%;进入下半年,补贴政策退坡、市场销量应声下降13.4%。

此外,扫地机器人需求似乎出现疲软,双十一补贴也带不动。据奥维线上监测数据,2025年“双11”活动期间,扫地机器人销售额同比下滑26.4%。

责任编辑:公司观察

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏